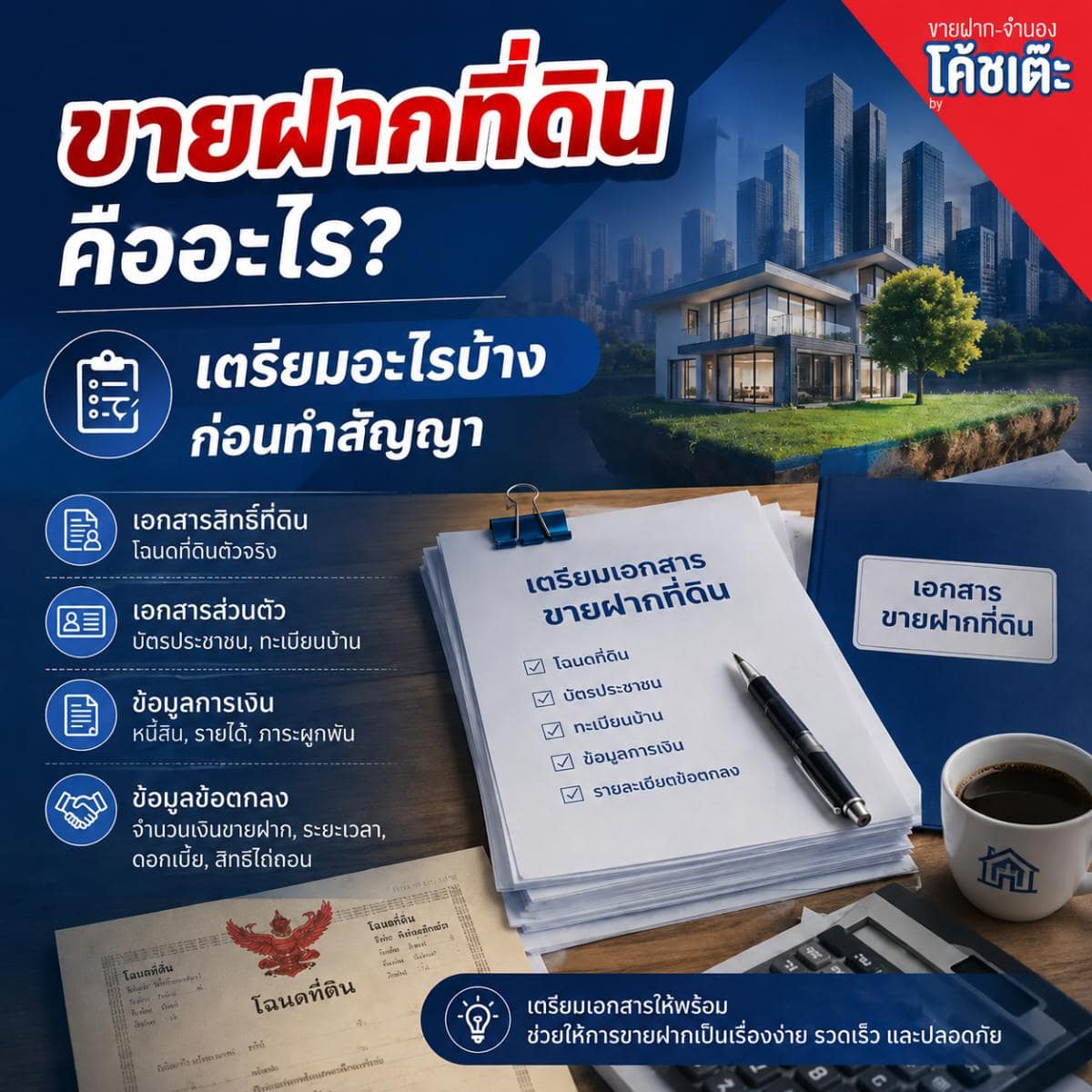

ทำไมต้องเข้าใจภาษีและค่าธรรมเนียมก่อนทำสัญญา

หลายคนที่กำลังจะทำสัญญาขายฝากหรือจำนองที่ดิน มักโฟกัสไปที่วงเงินและดอกเบี้ยเป็นหลัก แต่ลืมคำนวณ “ภาษีและค่าธรรมเนียม” ที่ต้องชำระตอนจดทะเบียนที่กรมที่ดิน ซึ่งอาจสูงถึง 4-6% ของวงเงิน หากไม่เตรียมเงินส่วนนี้ไว้ล่วงหน้า อาจเสียโอกาสในการทำสัญญา หรือต้องหักจากเงินก้อนที่ได้รับ

บทความนี้จะอธิบาย ภาษีขายฝากที่ดิน ค่าธรรมเนียมขายฝาก และ ภาษีจำนองที่ดิน อย่างละเอียด พร้อมตัวอย่างการคำนวณค่าใช้จ่ายรวม เพื่อให้คุณวางแผนการเงินก่อนวันโอนได้อย่างครบถ้วน

ภาษีและค่าธรรมเนียมในการขายฝาก

การขายฝากเป็นการ “โอนกรรมสิทธิ์ชั่วคราว” ในทรัพย์สิน ดังนั้นจึงต้องชำระภาษีเหมือนการซื้อขายอสังหาริมทรัพย์ทั่วไป ค่าใช้จ่ายหลักมี 4 รายการ ดังนี้

1. ค่าธรรมเนียมการจดทะเบียน (2%)

ค่าธรรมเนียมการโอนคำนวณจาก 2% ของราคาประเมินทุนทรัพย์ จากกรมที่ดิน ค่าใช้จ่ายส่วนนี้คือต้นทุนหลักที่หลีกเลี่ยงไม่ได้ ผู้ขายฝากและผู้รับซื้อฝากสามารถตกลงกันได้ว่าใครจะเป็นผู้ชำระ

2. ภาษีเงินได้บุคคลธรรมดา (หัก ณ ที่จ่าย)

ภาษีนี้คำนวณจาก ราคาประเมินของกรมที่ดิน ตามขั้นบันได เหมือนการขายอสังหาริมทรัพย์ทั่วไป โดยปรับลดตามจำนวนปีที่ถือครอง

สูตรคำนวณ:

- นำราคาประเมิน หักค่าใช้จ่ายตามจำนวนปีถือครอง (50-92% ตามตาราง)

- หารด้วยจำนวนปีถือครอง

- คำนวณภาษีตามอัตราขั้นบันได (5-35%)

- คูณกลับด้วยจำนวนปีถือครอง

ยิ่งถือครองทรัพย์มานาน ภาษีเงินได้ยิ่งต่ำลง

3. อากรแสตมป์ (0.5%)

อากรแสตมป์คิดที่ 0.5% ของราคาขายหรือราคาประเมิน อันใดสูงกว่า

อย่างไรก็ตาม หากเสียภาษีธุรกิจเฉพาะแล้ว ไม่ต้องเสียอากรแสตมป์

4. ภาษีธุรกิจเฉพาะ (3.3%)

จะเสียก็ต่อเมื่อ ถือครองทรัพย์สินไม่เกิน 5 ปี อัตรา 3.3% (รวมภาษีท้องถิ่น) คำนวณจากราคาขายหรือราคาประเมิน อันใดสูงกว่า

ข้อยกเว้น: หากเป็นที่อยู่อาศัยที่มีชื่อในทะเบียนบ้านอย่างน้อย 1 ปี จะได้รับยกเว้นภาษีธุรกิจเฉพาะ

ภาษีและค่าธรรมเนียมในการจำนอง

การจำนองแตกต่างจากขายฝาก เพราะ ไม่มีการโอนกรรมสิทธิ์ เพียงนำที่ดินหรือบ้านเป็นหลักประกันเท่านั้น ค่าใช้จ่ายในการจดทะเบียนจึงต่ำกว่ามาก มี 2 รายการหลัก

1. ค่าธรรมเนียมจดจำนอง (1%)

ค่าจดจำนองคำนวณจาก 1% ของวงเงินจำนอง สูงสุดไม่เกิน 200,000 บาทต่อทรัพย์สิน (ยกเว้นห้องชุด/คอนโดในบางกรณีอาจสูงกว่านี้)

ตัวอย่าง:

- จำนองบ้านวงเงิน 3,000,000 บาท → ค่าจดจำนอง 30,000 บาท

- จำนองที่ดินวงเงิน 25,000,000 บาท → ค่าจดจำนอง 200,000 บาท (เพดานสูงสุด)

2. อากรแสตมป์ (0.05%)

อากรแสตมป์ในการจำนองคิดที่ 0.05% ของวงเงินกู้ สูงสุดไม่เกิน 10,000 บาท

ไม่มีภาษีเงินได้ และไม่มีภาษีธุรกิจเฉพาะ

เนื่องจากการจำนองไม่ได้มีการ “ขาย” ทรัพย์สิน กรมสรรพากรจึงไม่จัดเก็บภาษีเงินได้และภาษีธุรกิจเฉพาะในกรณีนี้

ตารางเปรียบเทียบภาษีขายฝาก vs จำนอง

รายการ | ขายฝาก | จำนอง |

ค่าธรรมเนียมโอน/จดจำนอง | 2% ของราคาประเมิน | 1% ของวงเงิน (สูงสุด 200,000 บาท) |

ภาษีเงินได้ (หัก ณ ที่จ่าย) | มี (ขั้นบันได) | ไม่มี |

อากรแสตมป์ | 0.5% ของราคาขาย/ประเมิน | 0.05% ของวงเงิน (สูงสุด 10,000 บาท) |

ภาษีธุรกิจเฉพาะ | 3.3% (กรณีถือครอง < 5 ปี) | ไม่มี |

ค่าใช้จ่ายรวมโดยประมาณ | 4-6% ของวงเงิน | 1-1.5% ของวงเงิน |

ตัวอย่างคำนวณค่าใช้จ่ายจริง

ตัวอย่างที่ 1: ขายฝากที่ดินมูลค่าประเมิน 3,000,000 บาท (ถือครอง 3 ปี)

รายการ | จำนวน |

ค่าธรรมเนียมโอน (2%) | 60,000 บาท |

ภาษีเงินได้บุคคลธรรมดา (ประมาณ) | 30,000-50,000 บาท |

ภาษีธุรกิจเฉพาะ (3.3%) | 99,000 บาท |

อากรแสตมป์ | ไม่ต้องเสีย (เสียภาษีธุรกิจเฉพาะแล้ว) |

รวมโดยประมาณ | 189,000-209,000 บาท |

ตัวอย่างที่ 2: จำนองที่ดินวงเงิน 3,000,000 บาท

รายการ | จำนวน |

ค่าจดจำนอง (1%) | 30,000 บาท |

อากรแสตมป์ (0.05%) | 1,500 บาท |

รวมโดยประมาณ | 31,500 บาท |

จะเห็นว่าค่าใช้จ่ายในการขายฝากสูงกว่าจำนองหลายเท่า เนื่องจากเป็นการโอนกรรมสิทธิ์จริง

ตัวอย่างที่ 3: ขายฝากที่ดินมูลค่าประเมิน 5,000,000 บาท (ถือครอง 7 ปี)

ในกรณีถือครองทรัพย์เกิน 5 ปี ไม่ต้องเสียภาษีธุรกิจเฉพาะ ทำให้ภาระภาษีลดลงอย่างมีนัยสำคัญ

รายการ | จำนวน |

ค่าธรรมเนียมโอน (2%) | 100,000 บาท |

ภาษีเงินได้บุคคลธรรมดา (ประมาณ) | 40,000-70,000 บาท |

อากรแสตมป์ (0.5%) | 25,000 บาท |

รวมโดยประมาณ | 165,000-195,000 บาท |

ใครเป็นผู้ชำระภาษีและค่าธรรมเนียม?

ตามกฎหมาย ค่าใช้จ่ายต่าง ๆ สามารถตกลงกันระหว่างคู่สัญญาได้ แต่ในทางปฏิบัติมักแบ่งดังนี้

ขายฝาก:

- ผู้ขายฝาก: ภาษีเงินได้บุคคลธรรมดา, ภาษีธุรกิจเฉพาะ

- ผู้รับซื้อฝาก หรือแบ่งกัน: ค่าธรรมเนียมโอน, อากรแสตมป์

จำนอง:

- ผู้จำนอง (ผู้กู้): ค่าจดจำนอง, อากรแสตมป์

ทั้งนี้ บริษัทขายฝาก-จำนองหลายแห่งมีนโยบาย “ออกค่าธรรมเนียมแทน” หรือ “หักจากวงเงินที่ได้รับ” เพื่ออำนวยความสะดวกแก่ลูกค้า ควรตรวจสอบเงื่อนไขกับบริษัทขายฝากที่ดินก่อนทำสัญญา

5 วิธีลดภาระภาษีและค่าใช้จ่ายในการขายฝาก-จำนอง

- ถือครองทรัพย์เกิน 5 ปีก่อนขายฝาก เพื่อยกเว้นภาษีธุรกิจเฉพาะ 3.3%

- ใส่ชื่อในทะเบียนบ้านอย่างน้อย 1 ปี หากเป็นที่อยู่อาศัย ได้ยกเว้นภาษีธุรกิจเฉพาะ

- เปรียบเทียบบริษัทที่ออกค่าธรรมเนียมให้ ช่วยลดเงินสดที่ต้องเตรียมในวันโอน

- เลือกจำนองแทนขายฝาก หากเหมาะกับสถานการณ์ ค่าใช้จ่ายต่ำกว่ามาก

- คำนวณภาระภาษีล่วงหน้า ใช้แอป “Tax-Land” หรือสอบถามกรมที่ดิน

ค่าใช้จ่ายอื่นที่ไม่ใช่ภาษี

นอกจากภาษีและค่าธรรมเนียมจดทะเบียน ผู้ขายฝาก-จำนองควรเตรียมงบประมาณสำหรับ

- ค่าประเมินทรัพย์: 0-5,000 บาท (บางบริษัทประเมินฟรี)

- ค่าทนายร่างสัญญา: 5,000-15,000 บาท (กรณีต้องการ)

- ค่าเดินทาง-เอกสาร: 1,000-3,000 บาท

สรุป: วางแผนภาษีก่อนทำสัญญา เพื่อไม่เสียโอกาส

ภาษีขายฝากที่ดิน มีค่าใช้จ่ายรวมประมาณ 4-6% ของวงเงิน รวมค่าธรรมเนียมโอน 2% ภาษีเงินได้ ภาษีธุรกิจเฉพาะ (กรณีถือครอง <5 ปี) และอากรแสตมป์ ส่วน ภาษีจำนองที่ดิน ต่ำกว่ามาก ประมาณ 1-1.5% เนื่องจากไม่มีการโอนกรรมสิทธิ์

ก่อนทำสัญญา ควรคำนวณภาระภาษีและค่าธรรมเนียมรวม เปรียบเทียบกับวงเงินสุทธิที่จะได้รับ และตกลงกับบริษัทผู้ให้บริการให้ชัดเจนว่าใครเป็นผู้ชำระแต่ละรายการ เพื่อหลีกเลี่ยงปัญหาภายหลัง

หากต้องการบริการขายฝากที่ดินที่โปร่งใส มีทีมงานช่วยคำนวณภาษี-ค่าธรรมเนียมล่วงหน้า และดูแลจดทะเบียนที่กรมที่ดินทุกขั้นตอน สามารถติดต่อเพื่อขอประเมินวงเงินและค่าใช้จ่ายฟรีก่อนตัดสินใจ