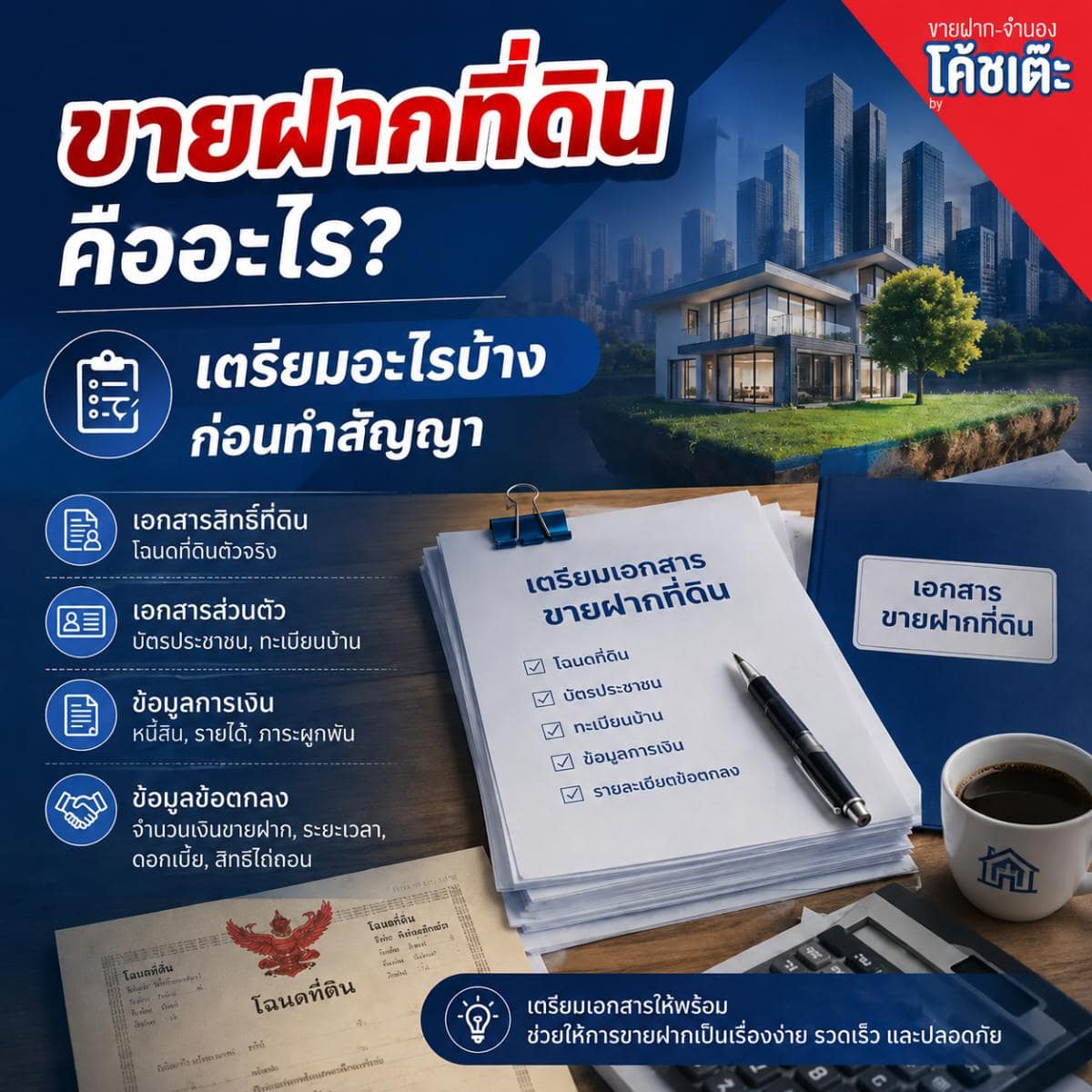

ก่อนนำที่ดินหรือบ้านไปขายฝากหรือจำนอง สิ่งสำคัญที่สุดที่ต้องเข้าใจชัดเจน คือ “ดอกเบี้ย” เพราะคือต้นทุนหลักที่จะต้องชำระตลอดอายุสัญญา หลายคนมักสับสนระหว่างอัตราดอกเบี้ยตามกฎหมาย กับอัตราในตลาดจริง และยังไม่รู้ว่าจะคำนวณยอดที่ต้องจ่ายแต่ละเดือนได้อย่างไร

บทความนี้จะอธิบาย อัตราดอกเบี้ยขายฝาก และ ดอกเบี้ยจำนองที่ดิน ที่กฎหมายกำหนด พร้อมสูตรคำนวณดอกเบี้ยและตัวอย่างจริงในวงเงิน 1-5 ล้านบาท เพื่อให้คุณวางแผนการเงินก่อนทำสัญญาได้อย่างแม่นยำ

ดอกเบี้ยขายฝากคืออะไร

ในสัญญาขายฝาก “ดอกเบี้ย” ตามภาษากฎหมายเรียกว่า “ค่าตอบแทน” เป็นจำนวนเงินที่ผู้ขายฝากต้องชำระให้กับผู้รับซื้อฝากในระหว่างที่ยังไม่ได้ไถ่ถอนทรัพย์คืน คล้ายดอกเบี้ยเงินกู้ แต่มีลักษณะทางกฎหมายแตกต่างกัน เนื่องจากกรรมสิทธิ์ในทรัพย์สินได้โอนไปยังผู้รับซื้อฝากแล้ว

ค่าตอบแทนนี้คิดเป็นเปอร์เซ็นต์ต่อปีของเงินต้นที่รับขายฝาก ชำระได้ทั้งแบบรายเดือน รายไตรมาส หรือรายปี ตามที่ตกลงในสัญญา

อัตราดอกเบี้ยขายฝากตามกฎหมาย

ตามพระราชบัญญัติคุ้มครองประชาชนในการทำสัญญาขายฝากที่ดินเพื่อเกษตรกรรมหรือที่อยู่อาศัย พ.ศ. 2562

ค่าตอบแทนการขายฝาก ต้องไม่เกิน 15% ต่อปี ของจำนวนเงินขายฝาก

อัตรานี้รวมถึงค่าธรรมเนียม ค่าบริการ และผลประโยชน์ทุกประเภทที่ผู้รับซื้อฝากเรียกเก็บจากผู้ขายฝาก ห้ามแยกเรียกเก็บเพิ่มเติมในรูปแบบอื่นเพื่อหลีกเลี่ยงเพดาน หากเรียกเก็บเกิน 15% ต่อปี ผู้รับซื้อฝากอาจมีความผิดตาม พ.ร.บ. ห้ามเรียกดอกเบี้ยเกินอัตรา พ.ศ. 2560

อัตราดอกเบี้ยขายฝากที่พบในตลาด:

- ที่ดินทำเลทอง: 9-12% ต่อปี (0.75-1.0% ต่อเดือน)

- ที่ดินทำเลกลาง: 12-15% ต่อปี (1.0-1.25% ต่อเดือน)

- ที่ดินทำเลห่างไกล: 15% ต่อปี (1.25% ต่อเดือน – เพดาน)

วิธีคำนวณดอกเบี้ยขายฝาก

สูตรคำนวณ:

ดอกเบี้ยต่อเดือน = เงินต้น × อัตราดอกเบี้ยต่อปี ÷ 12

ตัวอย่างที่ 1: ขายฝากที่ดิน 1,000,000 บาท ดอกเบี้ย 10% ต่อปี

- ดอกเบี้ยต่อปี = 1,000,000 × 10% = 100,000 บาท

- ดอกเบี้ยต่อเดือน = 100,000 ÷ 12 = 8,333 บาท

ตัวอย่างที่ 2: ขายฝากที่ดิน 3,000,000 บาท ดอกเบี้ย 12% ต่อปี

- ดอกเบี้ยต่อปี = 3,000,000 × 12% = 360,000 บาท

- ดอกเบี้ยต่อเดือน = 360,000 ÷ 12 = 30,000 บาท

ตัวอย่างที่ 3: ขายฝากที่ดิน 5,000,000 บาท ดอกเบี้ย 15% ต่อปี

- ดอกเบี้ยต่อปี = 5,000,000 × 15% = 750,000 บาท

- ดอกเบี้ยต่อเดือน = 750,000 ÷ 12 = 62,500 บาท

ดอกเบี้ยจำนองที่ดิน-บ้านคืออะไร

ดอกเบี้ยจำนอง คือผลตอบแทนที่ผู้รับจำนองได้รับจากการให้สินเชื่อ โดยผู้กู้นำที่ดินหรือบ้านมาเป็นหลักประกัน กรรมสิทธิ์ยังเป็นของผู้กู้เหมือนเดิม จดทะเบียนจำนองที่กรมที่ดินเป็นหลักฐาน

อัตราดอกเบี้ยจำนองอยู่ภายใต้ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 654 กำหนดว่า

ดอกเบี้ยกู้ยืมเงินทั่วไป ห้ามคิดเกิน 15% ต่อปี

หากเป็นการกู้กับธนาคารหรือสถาบันการเงินภายใต้ พ.ร.บ. ธนาคารพาณิชย์ จะอ้างอิงอัตรา MRR (Minimum Retail Rate) บวกส่วนต่างตามเงื่อนไข

อัตราดอกเบี้ยจำนองที่ดิน-บ้านในตลาด

ผู้ให้บริการ | อัตราดอกเบี้ย |

ธนาคารพาณิชย์ (สินเชื่อบ้านแลกเงิน) | 5-9% ต่อปี (ตาม MRR) |

บริษัทรับจำนองที่จดทะเบียน | 9-15% ต่อปี |

นายทุนรับจำนองรายย่อย | สูงสุด 15% ต่อปี (เกินผิดกฎหมาย) |

สินเชื่อรถ-ที่ดินจากสถาบันที่ไม่ใช่ธนาคาร | 0.60-1.25% ต่อเดือน |

โดยทั่วไป ดอกเบี้ยจำนองจากธนาคารถูกกว่าจำนองนอกระบบธนาคารอย่างมาก แต่ใช้เวลาอนุมัตินาน 7-30 วัน ส่วนบริการรับจำนองนอกธนาคารอนุมัติเร็วใน 1-3 วัน ดอกเบี้ยจะสูงกว่าเล็กน้อย

วิธีคำนวณดอกเบี้ยจำนอง

ดอกเบี้ยจำนองมี 2 วิธีคิด คือ “แบบคงที่” (Fixed Rate) และ “แบบลดต้นลดดอก” (Effective Rate)

แบบคงที่ – คำนวณจากเงินต้นเต็มจำนวน

ดอกเบี้ยต่อเดือน = เงินต้น × อัตราดอกเบี้ยต่อปี ÷ 12

ตัวอย่าง: จำนองที่ดิน 2,000,000 บาท ดอกเบี้ย 9% ต่อปี

- ดอกเบี้ยต่อปี = 2,000,000 × 9% = 180,000 บาท

- ดอกเบี้ยต่อเดือน = 180,000 ÷ 12 = 15,000 บาท

ตัวอย่าง: จำนองบ้าน 4,000,000 บาท ดอกเบี้ย 7% ต่อปี (ธนาคาร)

- ดอกเบี้ยต่อปี = 4,000,000 × 7% = 280,000 บาท

- ดอกเบี้ยต่อเดือน = 280,000 ÷ 12 = 23,333 บาท

แบบลดต้นลดดอก – คำนวณจากยอดเงินต้นคงเหลือ

วิธีนี้นิยมในสินเชื่อจากธนาคาร เมื่อชำระเงินต้นบางส่วน ดอกเบี้ยงวดต่อไปจะลดลงตามยอดเงินต้นที่เหลือ ทำให้ประหยัดดอกเบี้ยในระยะยาว

ตารางเปรียบเทียบดอกเบี้ยขายฝาก vs จำนอง

หัวข้อ | ดอกเบี้ยขายฝาก | ดอกเบี้ยจำนอง |

เพดานกฎหมาย | 15% ต่อปี | 15% ต่อปี |

อัตราตลาดเฉลี่ย | 10-15% ต่อปี | 5-9% (ธนาคาร) / 9-15% (นอกธนาคาร) |

กรรมสิทธิ์ในทรัพย์ | โอนชั่วคราว | คงอยู่กับผู้กู้ |

กฎหมายกำกับ | พ.ร.บ. ขายฝาก พ.ศ. 2562 | ป.พ.พ. มาตรา 654 |

อนุมัติเร็ว | 1-2 วัน | 7-30 วัน (ธนาคาร) |

วงเงิน | 50-60% ของราคาประเมิน | 30-40%ของราคาประเมิน |

ความเสี่ยง | สูงกว่า (อาจเสียทรัพย์) | ต่ำกว่า (ยังถือกรรมสิทธิ์) |

โดยสรุป ดอกเบี้ยขายฝากมักสูงกว่าจำนอง แต่ดำเนินการเร็วกว่าและไม่ต้องผ่านระบบสินเชื่อธนาคาร เหมาะกับผู้ที่ต้องการเงินด่วน

ปัจจัยที่ส่งผลต่ออัตราดอกเบี้ยขายฝาก-จำนอง

- ทำเลและมูลค่าทรัพย์สิน – ทรัพย์ทำเลทอง มูลค่าสูง ดอกเบี้ยจะต่ำกว่า

- ประเภทเอกสารสิทธิ์ – โฉนด (น.ส.4 จ) ได้ดอกเบี้ยถูกกว่า น.ส.3 ก

- ระยะเวลาสัญญา – สัญญาสั้นมักได้ดอกเบี้ยต่ำกว่า เพราะเสี่ยงน้อยกว่า

- อัตราส่วนวงเงินต่อราคาประเมิน (LTV) – ขอวงเงินต่ำ ดอกเบี้ยจะถูกลง

- ประวัติการชำระหนี้ – ลูกค้าเดิมที่เคยชำระตรงเวลา ต่อรองได้ดีกว่า

- ผู้ให้บริการ – ธนาคารถูกที่สุด นายทุนรายย่อยมักสูงกว่า

5 วิธีให้ได้ดอกเบี้ยขายฝาก-จำนองที่ถูกที่สุด

- เปรียบเทียบอย่างน้อย 3 บริษัท ขอใบเสนอราคาเป็นลายลักษณ์อักษร

- ตรวจสอบค่าใช้จ่ายแฝง บางบริษัทเสนอดอกเบี้ยต่ำ แต่บวกค่าธรรมเนียมแอบแฝง

- เลือกระยะเวลาสัญญาที่เหมาะสม ระยะสั้นดอกเบี้ยถูกกว่า แต่ต้องมีแผนไถ่ทัน

- เจรจาตามมูลค่าทรัพย์ ที่ดินทำเลดี ใช้เป็นจุดต่อรองได้

- เลือกบริษัทที่จดทะเบียนถูกต้อง ดอกเบี้ยเป็นธรรมและมีกฎหมายคุ้มครอง

ค่าใช้จ่ายอื่นที่ต้องคำนวณรวมกับดอกเบี้ย

นอกจากดอกเบี้ย ผู้ขายฝากและจำนองต้องเตรียมค่าใช้จ่ายดังนี้

- ค่าธรรมเนียมจดทะเบียน: 2% (ขายฝาก) / 1% (จำนอง) ของวงเงิน

- อากรแสตมป์: 0.5%

- ค่าประเมินทรัพย์: 0-5,000 บาท (บางบริษัทประเมินฟรี)

- ภาษีธุรกิจเฉพาะ: 3.3% (กรณีขายฝาก ถือครองไม่เกิน 5 ปี)

เมื่อรวมทุกอย่าง ค่าใช้จ่ายทั้งหมดอาจอยู่ที่ 4-6% ของวงเงินที่ได้รับ ไม่ใช่แค่ดอกเบี้ยเท่านั้น

สรุป: เข้าใจดอกเบี้ยให้ดี ก่อนตัดสินใจขายฝากหรือจำนอง

ดอกเบี้ยขายฝาก และ อัตราดอกเบี้ยจำนองที่ดิน-บ้าน มีเพดานตามกฎหมายที่ 15% ต่อปีเท่ากัน แต่ในตลาดจริง ดอกเบี้ยจำนองจากธนาคารถูกที่สุด (5-9%) ขายฝากอยู่ระหว่าง 10-15% ส่วนจำนองนอกธนาคารอยู่ที่ 9-15%

วิธีคำนวณดอกเบี้ยทั้งสองรูปแบบ ใช้สูตรเดียวกัน คือ ดอกเบี้ยต่อเดือน = เงินต้น × อัตราดอกเบี้ยต่อปี ÷ 12 ดังนั้นก่อนเซ็นสัญญา ควรคำนวณยอดที่ต้องชำระต่อเดือนให้ชัดเจน และเตรียมแผนการเงินที่ยั่งยืน

หากต้องการบริการรับขายฝากและจำนองที่ดอกเบี้ยเป็นธรรม ตามกรอบกฎหมาย พร้อมผู้เชี่ยวชาญช่วยคำนวณและวางแผนการเงิน อนุมัติไวใน 2 ชั่วโมง สามารถติดต่อเพื่อรับคำปรึกษาและประเมินวงเงินฟรีก่อนตัดสินใจ