หลายคนมี “ที่ดินเปล่า” อยู่ในมือ และกำลังมองหาวิธีใช้ทรัพย์นั้นให้เกิดประโยชน์ เช่น ขอกู้เงินเพื่อทำธุรกิจ หมุนเงิน หรือใช้จ่ายเรื่องเร่งด่วน แต่คำถามคือ… ที่ดินเปล่าจำนองได้ไหม? แล้ว ต้องใช้หลักฐานอะไร? ธนาคารหรือแหล่งเงินทุนจะอนุมัติง่ายแค่ไหน? บทความนี้มีคำตอบแบบละเอียด พร้อมแนะแนวทาง

ที่ดินเปล่าคืออะไร?

คำว่า “ที่ดินเปล่า” ในทางกฎหมายและการประเมินราคานั้น หมายถึง ที่ดินที่ไม่มีสิ่งปลูกสร้างถาวรใดๆ ตั้งอยู่ (เช่น บ้าน อาคาร หรือโรงงาน) หรืออาจมีเพียงสิ่งปลูกสร้างชั่วคราวที่ไม่สามารถตีมูลค่าได้

ในมุมมองของการลงทุน ที่ดินเปล่าเปรียบเสมือนทรัพย์ที่มีศักยภาพในการพัฒนาสูงที่สุด เพราะสามารถนำไปสร้างอะไรก็ได้ตามกฎหมายผังเมือง แต่ในขณะเดียวกัน มันกลับเป็นทรัพย์สินที่ “ขอสินเชื่อจากธนาคารยากที่สุด” ด้วยเหตุผลสำคัญ ดังนี้

1. เป็นทรัพย์สินที่ไม่ก่อให้เกิดรายได้

ต่างจากบ้านหรือคอนโดที่ คุณ สามารถปล่อยเช่าเพื่อนำเงินมาผ่อนธนาคารได้ แต่ที่ดินเปล่ามักถูกทิ้งร้างไว้เฉยๆ ไม่สร้างกระแสเงินสดรายเดือน ทำให้ธนาคารมองว่า คุณจะต้องควักเนื้อตัวเองมาจ่ายค่างวด ซึ่งเพิ่มความเสี่ยงในการผิดนัดชำระหนี้

2. สภาพคล่องต่ำกว่าบ้านพร้อมอยู่

หากเกิดกรณีหลุดจำนอง การขายทอดตลาดที่ดินเปล่ามักใช้เวลานานกว่าบ้านพักอาศัย เพราะกลุ่มคนซื้อมีจำกัด (เฉพาะคนที่อยากสร้างบ้านเองหรือนักพัฒนาที่ดิน) ธนาคารจึงมักประเมินมูลค่าให้ต่ำกว่าราคาตลาด หรือปฏิเสธการรับจำนองไปเลยหากทำเลไม่ดีจริง

อย่างไรก็ตาม ข้อจำกัดเหล่านี้ไม่ได้หมายความว่าที่ดินของคุณไร้ค่า เพราะสำหรับ ‘นักลงทุนเอกชน’ แล้ว เรามองที่มูลค่าเนื้อแท้ของทรัพย์สินเป็นหลัก ทำให้ คุณ ยังสามารถเปลี่ยนโฉนดที่ดินเปล่าให้กลายเป็นเงินทุนหมุนเวียนได้จริง โดยไม่ต้องกังวลเรื่องเครดิตหรือแผนธุรกิจซับซ้อนเหมือนการกู้ธนาคาร

จำนองที่ดินเปล่า ทำได้จริงไหม? เงื่อนไขเป็นอย่างไร?

คำตอบคือ “ทำได้จริง” แต่ความยากง่ายจะขึ้นอยู่กับว่า คุณเลือกเดินไปหาใคร ระหว่าง “ธนาคาร” หรือ “แหล่งเงินทุนเอกชน” ซึ่งทั้งสองทางเลือกนี้มีเกณฑ์การพิจารณาที่แตกต่างกันอย่างสิ้นเชิง ดังนี้

1. จำนองกับธนาคารหรือสถาบันการเงิน (เงื่อนไขเข้มงวด)

แม้ธนาคารจะมีดอกเบี้ยที่จูงใจ แต่การนำที่ดินเปล่ามาจำนองเพื่อแลกเงินสดนั้นทำได้ยากมากในปัจจุบัน เพราะธนาคารมองว่าที่ดินเปล่าเป็นทรัพย์สินที่มีความเสี่ยงสูงและไม่ก่อให้เกิดรายได้ ส่วนใหญ่ธนาคารจะอนุมัติก็ต่อเมื่อที่ดินแปลงนั้น “มีศักยภาพสูงจริง” เช่น ติดถนนใหญ่ มีสาธารณูปโภคครบครัน หรือ คุณต้องมีวัตถุประสงค์การกู้ที่ชัดเจน เช่น กู้เพื่อสร้างบ้าน (ต้องยื่นแบบก่อสร้าง) หรือกู้เพื่อขยายกิจการ (SME) หากเป็นการกู้เพื่อนำเงินไปใช้จ่ายทั่วไปโดยไม่มีแผนพัฒนาที่ดิน มักจะถูกปฏิเสธแทบทุกราย

2. จำนองกับนักลงทุนหรือบุคคลทั่วไป (ทางเลือกที่ยืดหยุ่นกว่า)

นี่คือช่องทางที่ได้รับความนิยมสำหรับผู้ที่มีที่ดินเปล่าแต่กู้ธนาคารไม่ผ่าน เพราะนักลงทุนเอกชน (ที่จดทะเบียนถูกต้อง) จะเน้นพิจารณาที่ “มูลค่าของที่ดิน” เป็นหลัก โดยไม่ได้นำเครดิตบูโรหรือสลิปเงินเดือนของ คุณมาเป็นเกณฑ์ชี้วัด ทำให้การอนุมัติมีความยืดหยุ่นกว่ามาก เหมาะสำหรับคนที่ต้องการเงินด่วน หรือมีที่ดินในทำเลที่อาจยังไม่เข้าเกณฑ์ธนาคาร แต่มีมูลค่าซื้อขายจริงในตลาด เพียงแค่คุณมีโฉนดที่ดินที่ปลอดภาระ หรือผ่านตามเงื่อนไขก็สามารถนำมาจดจำนองที่สำนักงานที่ดินเพื่อรับเงินสดได้ทันที

สรุป หากคุณมีเครดิตดีและมีโครงการจะสร้างสิ่งปลูกสร้าง การยื่นกู้ธนาคารคือทางเลือกแรกที่ควรทำ แต่หากคุณต้องการเงินด่วนเพื่อหมุนเวียนและไม่อยากยุ่งยากเรื่องเอกสาร การจำนองกับแหล่งเงินทุนเอกชนที่เชื่อถือได้ ก็เป็นอีกหนึ่งทางเลือกที่ตอบโจทย์ที่สุดสำหรับที่ดินเปล่า

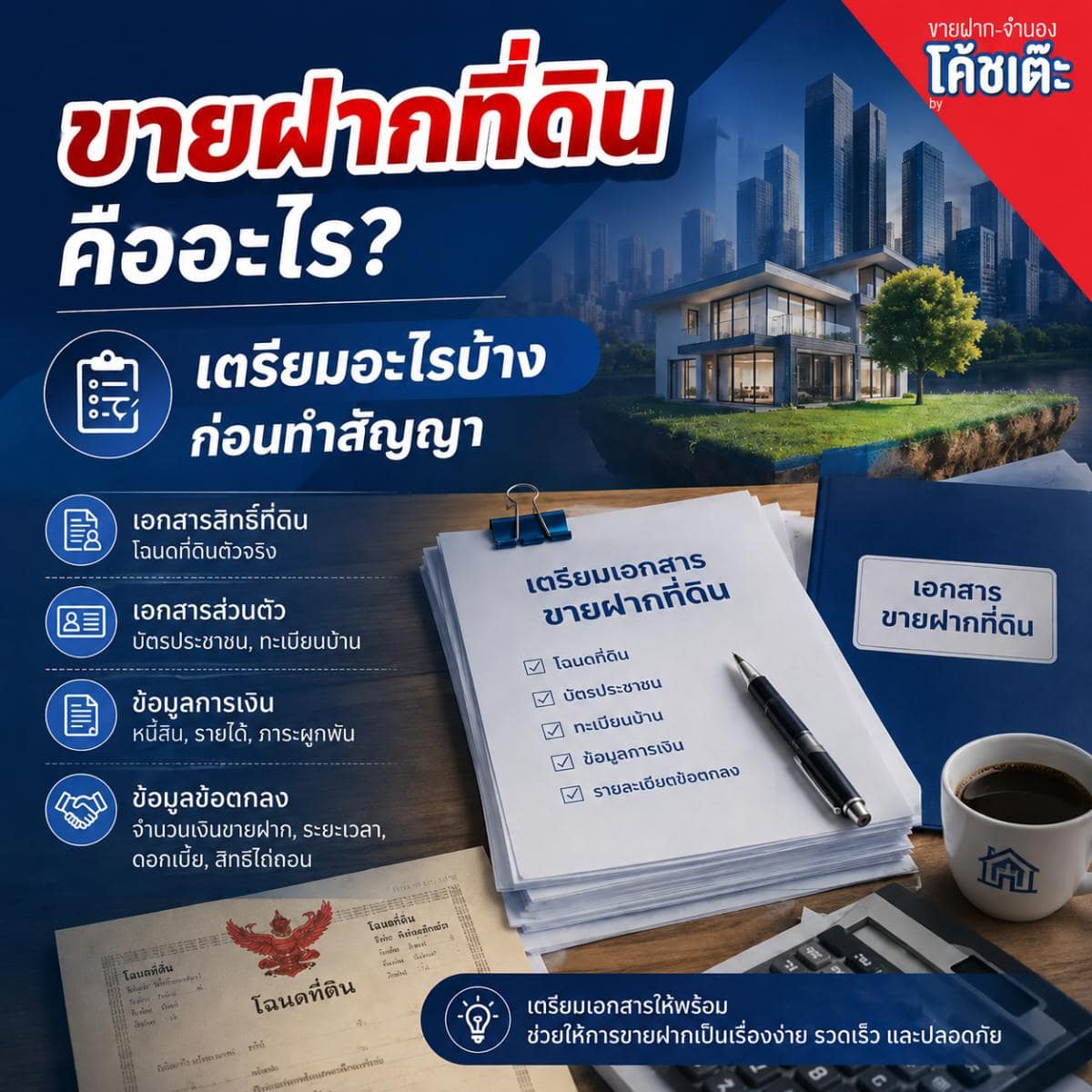

เอกสารที่ใช้ในการจำนองที่ดินเปล่า

การเตรียมเอกสารสำหรับที่ดินเปล่านั้นมีความละเอียดอ่อนกว่าบ้านพร้อมอยู่ เพราะไม่มีเลขที่บ้านให้ตรวจสอบ การระบุพิกัดและยืนยันสิทธิที่ชัดเจนจึงเป็นหัวใจสำคัญ หากคุณเตรียมเอกสารมาครบถ้วนตามรายการนี้ จะช่วยลดเวลาการพิจารณาและเพิ่มโอกาสอนุมัติได้ทันที

1. โฉนดที่ดินตัวจริง

เอกสารสิทธิ์ที่แหล่งเงินทุนส่วนใหญ่ยอมรับและให้วงเงินสูงที่สุดคือ “โฉนดครุฑแดง (น.ส.4 จ.)” เนื่องจากเป็นเอกสารที่ระบุอาณาเขตชัดเจนที่สุดและซื้อขายเปลี่ยนมือได้คล่อง หากเป็นเอกสารสิทธิ์ประเภทอื่น เช่น น.ส.3 ก. (ครุฑเขียว) วงเงินประเมินอาจลดลงหรือไม่รับพิจารณาในบางแห่ง และที่สำคัญคุณต้องนำโฉนด “ตัวจริง” มาแสดงในวันทำสัญญาเท่านั้น ไม่สามารถใช้สำเนาหรือภาพถ่ายในการจดทะเบียนที่กรมที่ดินได้

2. แผนที่ตั้งและภาพถ่ายปัจจุบัน

ปัญหายอดฮิตที่ทำให้การจำนองล่าช้าคือ “หาสถานที่จริงไม่เจอ” เนื่องจากที่ดินเปล่าไม่มีบ้านเลขที่ หากคุณต้องการทราบผลอนุมัติไว ต้องเตรียม “แผนที่ระบุพิกัด” (เช่น ปักหมุดใน Google Maps) หรือ “ใบระวางที่ดิน” แนบมาด้วยพร้อมทั้งถ่ายรูปสภาพที่ดินปัจจุบันให้ครบทุกมุม (ด้านหน้า, ทางเข้า, สภาพภายใน) เพื่อให้ผู้ประเมินเห็นศักยภาพของที่ดินชัดเจนโดยไม่ต้องเสียเวลาลงพื้นที่หลายรอบ

3. เอกสารแสดงตัวตนและคู่สมรส

เตรียม บัตรประชาชน และ ทะเบียนบ้าน ตัวจริงของเจ้าของกรรมสิทธิ์ทุกคน หากมีชื่อเจ้าของร่วม ก็ต้องมาเซ็นชื่อให้ครบทุกคน และข้อควรระวังคือ “คู่สมรส” หากคุณจดทะเบียนสมรส ต้องให้คู่สมรสเซ็นหนังสือยินยอมด้วย เพราะกฎหมายถือว่าที่ดินอาจเป็นสินสมรส หากคู่สมรสไม่ยินยอม นิติกรรมอาจเป็นโมฆะได้

4. เอกสารกรณีนิติบุคคล (สำหรับกู้ในนามบริษัท)

หากโฉนดเป็นชื่อบริษัท เอกสารที่ต้องมีโดยเฉพาะ หนังสือรับรองนิติบุคคล และ บัญชีรายชื่อผู้ถือหุ้น (บอจ.5) พร้อมรายงานการประชุมที่มีมติให้นำที่ดินแปลงนี้มาจำนอง เพื่อยืนยันว่ากรรมการมีอำนาจตัดสินใจถูกต้องตามกฎหมาย

5. หนังสือมอบอำนาจ (กรณีไม่ได้ไปดำเนินการด้วยตัวเอง)

หากคุณติดภารกิจไม่สามารถเดินทางไปทำนิติกรรมที่สำนักงานที่ดินได้ สามารถมอบอำนาจให้บุคคลอื่นไปทำแทนได้ แต่มีข้อควรระวังขั้นสูงสุดคือ ห้ามใช้หนังสือมอบอำนาจทั่วไปเด็ดขาด

คุณจะต้องใช้แบบฟอร์มมาตรฐานของกรมที่ดิน (เรียกว่า ทด.21) เท่านั้น โดยต้องกรอกรายละเอียดให้ครบถ้วนว่ามอบอำนาจให้ทำอะไร (เช่น “ให้จำนองที่ดิน…”) และแนบบัตรประชาชนกับทะเบียนบ้านตัวจริงของทั้งผู้มอบอำนาจ และผู้รับมอบอำนาจ ไปด้วยหากใช้ผิดฟอร์มหรือกรอกไม่ครบ เจ้าหน้าที่จะปฏิเสธทันทีเพื่อความปลอดภัยของทรัพย์สินคุณ

ปัจจัยที่มีผลต่อการประเมินมูลค่าที่ดินเปล่า

เคยสงสัยไหมว่าทำไมที่ดินแปลงข้างๆ ขายได้ราคาดี แต่พอเราเอาโฉนดไปยื่นกู้บ้าง กลับได้วงเงินน้อยกว่าที่คิด? ความจริงแล้วไม่ว่าจะเป็นธนาคารหรือนายทุนเอกชน เขาไม่ได้ดูแค่ “ขนาดพื้นที่” (กี่ไร่ กี่งาน) เพียงอย่างเดียว แต่จะดูที่ “ศักยภาพในการทำเงิน” ของที่ดินแปลงนั้น ปัจจัยที่จะส่งผลต่อมูลค่าของที่ดินเปล่า มีดังนี้

1. ทางเข้า-ออกและสภาพถนน

ถนนทางเข้าคือปัจจัยที่สำคัญที่สุดในการกำหนดราคา เพราะเป็นตัวชี้วัดความสะดวกสบายในการเข้าถึงและการใช้ประโยชน์จากพื้นที่จริง หากเข้าถึงยากราคาก็จะลดลงทันที

- ติดถนนสาธารณะ ยิ่งหน้ากว้างติดถนนใหญ่ รถสวนได้สะดวก ราคาจะยิ่งสูง

- ทางภาระจำยอม หากที่ดินอยู่ในซอยลึกและต้องผ่านที่ดินคนอื่น (โดยมีการจดภาระจำยอมถูกต้อง) ราคามักจะถูกหักลดลงมา

- ที่ดินตาบอด หากไม่มีทางเข้าออกเลย หรือต้องเดินผ่านที่ชาวบ้านโดยไม่มีเอกสารสิทธิ์ จะขอสินเชื่อยากมาก หรือถ้าสามารถทำได้ วงเงินจะถูกลดลงไปทันที

2. สภาพหน้าดิน “ถมแล้ว” หรือ “เป็นบ่อ”

สภาพพื้นผิวของที่ดินมีผลโดยตรงต่อ “ต้นทุนในการพัฒนา” ของผู้ซื้อ หากต้องเสียเงินถมดินเพิ่มเป็นจำนวนมาก ราคาประเมินย่อมถูกหักลดลงตามสัดส่วน

- ที่ดินถมแล้ว ระดับดินเสมอหรือสูงกว่าถนน พร้อมสร้างสิ่งปลูกสร้างได้เลย จะได้ราคาประเมินแบบเต็มราคา

- ที่ดินลุ่มต่ำ/เป็นบ่อ หากที่ดินต่ำกว่าถนนมาก หรือเป็นบ่อเลี้ยงปลา ผู้รับจำนองจะนำ “ค่าถมดิน” มาหักออกจากราคาประเมิน (ซึ่งค่าถมดินปัจจุบันราคาสูงมาก) ทำให้วงเงินที่คุณจะได้รับลดลงไป

3. ผังสีและข้อจำกัดทางกฎหมาย

กฎหมายผังเมืองและข้อจำกัดสิทธิการใช้ที่ดิน เป็นตัวกำหนดกรอบว่าที่ดินแปลงนั้น “สามารถสร้างมูลค่าเพิ่มได้มากแค่ไหน” ยิ่งสร้างตึกสูงได้ ยิ่งมีราคาแพง

- พื้นที่สีแดง/สีน้ำตาล สร้างตึกสูงได้ ทำคอนโดได้ ราคาจะแพงที่สุด

- พื้นที่สีเขียว/สีลาย เป็นที่ดินเกษตรกรรมหรืออนุรักษ์ สร้างตึกสูงไม่ได้ ราคาก็จะรองลงมา

- เสาไฟฟ้าแรงสูง หากมีแนวสายไฟแรงสูงพาดผ่าน จะทำให้หน้าดินส่วนนั้นก่อสร้างไม่ได้ ราคาประเมินส่วนที่โดนพาดผ่านจะโดนลดวงเงินจนเกือบหมด

4. รูปแปลงที่ดิน

รูปร่างของที่ดินมีผลต่อการออกแบบและการจัดสรรพื้นที่ใช้สอย ที่ดินรูปทรงสวยจะช่วยให้ก่อสร้างได้เต็มพื้นที่และไม่เสียเศษพื้นที่ไปโดยเปล่าประโยชน์

- รูปสี่เหลี่ยมผืนผ้า/จัตุรัส เป็นรูปทรงยอดนิยม จัดสรรพื้นที่ง่าย สร้างบ้านง่าย ได้ราคาดี

- รูปทรงแปลกๆ เช่น รูปสามเหลี่ยม หรือสี่เหลี่ยมคางหมู (หน้าแคบแต่ลึกยาว) มักจะถูกกดราคาลง เพราะนำไปใช้งานจริงได้ยาก

เงื่อนไขการจำนองที่ดินเปล่า

| เงื่อนไข | รายละเอียด |

| หลักประกัน | ใช้ที่ดินเปล่าเป็นหลักทรัพย์ โดยวางมูลค่าค้ำจำนองตามราคาประเมินกรมที่ดิน หรือราคาตลาด |

| วงเงินที่กู้ได้ | ปกติจะอยู่ที่ 50–70% ของราคาประเมินที่ดิน |

| ดอกเบี้ย | ธนาคาร มักอยู่ที่ 6–10% ต่อปี บุคคลทั่วไป ที่ไม่ได้จดทะเบียนธุรกิจสินเชื่อ เรียกดอกเบี้ยได้ไม่เกิน 15% ต่อปี ตามกฎหมายNon-Bank ที่ได้รับอนุญาต สามารถเรียกได้สูงสุด 25% ต่อปี |

| ค่าธรรมเนียม | ค่าจดจำนอง 1% ของวงเงินจำนอง (หรือ 0.01% หากเข้ามาตรการรัฐ) |

| ระยะเวลาผ่อน | 1–30 ปี (ธนาคาร), หรือ 6–36 เดือน (เอกชน/บุคคลทั่วไป) |

จำนองที่ดินเปล่ากับธนาคาร vs เอกชน ต่างกันอย่างไร?

ประเด็น | ธนาคาร | เอกชน / นักลงทุน |

เอกสารรายได้ | ต้องมี | บางแห่งไม่จำเป็น |

ตรวจเครดิต | ตรวจเข้ม | แล้วแต่ราย |

วงเงิน | อิงตามประเมิน | อิงราคาตลาด+ต่อรองได้ |

ความเร็ว | อนุมัตินาน 7–14 วัน | อนุมัติไว 1–3 วัน |

ความปลอดภัย | ระบบชัดเจน มีสัญญา | ต้องตรวจสอบให้ดีว่าดำเนินการผ่านกรมที่ดินจริง |

⚠️ ระวัง! หากมีใครอ้างว่าสามารถ “โอนกรรมสิทธิ์แทนจำนอง” โดยไม่จดกับกรมที่ดิน — มีความเสี่ยงถูกยึดที่ดิน ควรหลีกเลี่ยง

ทางเลือกอื่นถ้าจำนองกับธนาคารไม่ผ่าน

- จำนองกับบุคคลทั่วไป จดทะเบียนที่กรมที่ดินตามกฎหมาย

- ขายฝากที่ดิน โอนกรรมสิทธิ์แต่ยังมีสิทธิไถ่ถอนได้ในเวลาที่กำหนด

- จำนอง+ผู้กู้ร่วม ใช้บุคคลอื่นร่วมเป็นผู้กู้ เช่น คนในครอบครัว

สรุป

จำนองที่ดินเปล่า ทำได้จริง แต่ต้องดูว่าคุณจะเลือกใช้บริการของใคร ธนาคารหรือแหล่งเงินทุนอื่น ๆ

หากไม่มีรายได้ประจำหรือถูกธนาคารปฏิเสธ การใช้ที่ดินเปล่าเป็นหลักประกันกับ ผู้ให้กู้ที่เชื่อถือได้ และดำเนินเรื่องผ่านกรมที่ดิน คือทางเลือกที่ปลอดภัยและใช้ได้จริง

หากคุณมีที่ดินและต้องการเงินทุนด่วนโดยไม่ใช้สลิปเงินเดือน หรือไม่มีคนค้ำ เรามีทีมงานให้คำปรึกษาฟรี พร้อมดำเนินการถูกต้องตามกฎหมาย โทร 061-895-4469 หรือแอดไลน์ @kaifakcoachtae หรือ https://lin.ee/wUvgX9d

คำถามที่พบบ่อย

ที่ดินไม่มีไฟฟ้า ไม่มีถนนเข้าถึง จำนองได้ไหม?

กรณีที่ดินไม่มีสิ่งอำนวยความสะดวก เช่น ไฟฟ้า ถนน หรืออยู่ในพื้นที่ห่างไกล ธนาคารมักไม่รับจำนองเพราะถือว่ามีความเสี่ยงสูง และประเมินมูลค่าได้น้อย

อย่างไรก็ตาม นักลงทุนเอกชนบางรายอาจรับ หากที่ดินอยู่ใกล้แหล่งชุมชน หรือมีแนวโน้มพัฒนาในอนาคต เช่น ติดแผนขยายถนน หรืออยู่ใกล้เขตเมือง

ไม่มีรายได้ ไม่มีคนค้ำ แต่มีที่ดินเปล่า ทำได้ไหม?

หากคุณไม่มีสลิปเงินเดือนหรือรายได้ประจำ และไม่มีคนค้ำประกัน ธนาคารมักไม่อนุมัติ แต่ทางเลือกคือ การจำนองกับนักลงทุนเอกชน ที่รับจำนองแบบมีหลักทรัพย์ค้ำประกันอย่างเดียว โดย จดทะเบียนถูกต้องที่กรมที่ดิน ไม่ต้องใช้เอกสารรายได้หรือผู้ค้ำ แต่ควรตรวจสอบสัญญาให้รอบคอบ

ต้องใช้เวลาเท่าไร?

หากจำนองกับธนาคาร อาจใช้เวลา ประมาณ 7–21 วัน เพราะมีขั้นตอนตรวจสอบรายได้และเครดิตในขณะที่การจำนองกับเอกชนแบบจดทะเบียนที่กรมที่ดิน หากเอกสารพร้อมและไม่มีปัญหาเรื่องโฉนด อาจใช้เวลาเพียง 1–3 วันทำการ เท่านั้น