นักลงทุน

ลงทุนจำนองและขายฝาก

อสังหาริมทรัพย์

โอกาสและผลตอบแทนที่คุณไม่ควรพลาด ในยุคที่การลงทุนหลากหลายรูปแบบมีให้เลือกมากมาย

การลงทุนใน จำนอง และ ขายฝากอสังหาริมทรัพย์ ถือเป็นอีกหนึ่งทางเลือกที่น่าสนใจสำหรับผู้ที่ต้องการสร้างรายได้จากอสังหาริมทรัพย์ ซึ่งมีลักษณะการลงทุนที่มีความเสี่ยงต่ำ และให้ผลตอบแทนที่น่าพอใจ มาทำความเข้าใจเพิ่มเติมกันว่า การลงทุนทั้งสองแบบนี้ทำงานอย่างไร และมีโอกาสให้ผลตอบแทนแบบไหนบ้าง

ลงทุนจำนองอสังหาริมทรัพย์

คือ การที่ผู้กู้ยืมเงินจากสถาบันการเงินหรือผู้ลงทุน โดยใช้อสังหาริมทรัพย์เป็นหลักประกัน ผู้กู้ต้องชำระหนี้คืนพร้อมดอกเบี้ยตามที่ตกลงกันไว้ในสัญญา การลงทุนในจำนองสามารถสร้างรายได้ในรูปแบบดอกเบี้ยที่ผู้กู้ต้องจ่ายให้กับผู้ลงทุน

ผลตอบแทนจากการลงทุนในจำนอง

- ดอกเบี้ยจากการกู้ยืม ผลตอบแทนหลักที่ผู้ลงทุนจะได้รับคือดอกเบี้ยจากเงินที่ปล่อยกู้ ซึ่งสามารถกำหนดอัตราดอกเบี้ยตามสภาพตลาดหรือความเสี่ยงของผู้กู้

- ความมั่นคงจากหลักทรัพย์ค้ำประกัน ในกรณีที่ผู้กู้ไม่สามารถชำระหนี้ได้ ผู้ลงทุนสามารถนำทรัพย์สินที่จำนองไปขายทอดตลาดเพื่อชดเชยหนี้ที่ค้างอยู่ ซึ่งช่วยลดความเสี่ยงในการสูญเสียเงินลงทุน

- ผลตอบแทนระยะยาว หากอสังหาริมทรัพย์ที่ใช้ค้ำประกันมีมูลค่าเพิ่มขึ้นตามเวลาผ่านไป การขายทอดตลาดอาจทำให้ผู้ลงทุนได้รับผลตอบแทนที่มากกว่าที่คาดการณ์ไว้

ลงทุนขายฝากอสังหาริมทรัพย์

คือ การที่ผู้ขายฝากทำสัญญาขายทรัพย์สินให้กับผู้ลงทุน โดยมีเงื่อนไขว่าผู้ขายฝากสามารถซื้อทรัพย์สินนั้นคืนได้ภายในระยะเวลาที่กำหนด ซึ่งมักจะไม่เกิน 3 ปี การลงทุนในขายฝากเป็นทางเลือกที่ให้ผลตอบแทนสูง แต่ก็มาพร้อมกับความเสี่ยงในกรณีที่ผู้ขายฝากไม่สามารถซื้อทรัพย์คืนได้

ผลตอบแทนจากการลงทุนในขายฝาก

- ค่าตอบแทนจากการขายฝาก ผู้ขายฝากจะต้องจ่ายค่าตอบแทนให้กับผู้ลงทุนตามที่ตกลงกันไว้ ซึ่งอาจเป็นรายเดือนหรือรายปี ทำให้ผู้ลงทุนได้รับผลตอบแทนเป็นเงินสดอย่างสม่ำเสมอ

- สิทธิ์ในการครอบครองทรัพย์สิน หากผู้ขายฝากไม่สามารถซื้อทรัพย์สินคืนได้ ผู้ลงทุนจะได้เป็นเจ้าของทรัพย์สินนั้นทันที ทำให้เป็นโอกาสในการขายต่อหรือพัฒนาทรัพย์สินเพื่อสร้างผลตอบแทนในอนาคต

- ผลตอบแทนสูง การขายฝากมีค่าตอบแทนสูงกว่าการลงทุนจำนอง* ขึ้นอยู่กับมูลค่าทรัพย์นั้นๆด้วย ทำให้เป็นทางเลือกที่น่าสนใจสำหรับนักลงทุนที่ต้องการผลตอบแทน

ลงทุนกับ ขายฝาก จำนองโค้ชเต๊ะ

ดีอย่างไร?

การลงทุนกับ โค้ชเต๊ะ ในธุรกิจ จำนอง และ ขายฝากอสังหาริมทรัพย์ มีข้อดีที่ชัดเจน

ทั้งในทีมผู้เชี่ยวชาญในการบริหารจัดการ การประเมินความเสี่ยง ของอสังหาริมทรัพย์ที่แม่นยำ และการได้รับผลตอบแทนที่สูงมั่นคง การร่วมลงทุนกับโค้ชเต๊ะไม่เพียงแต่ช่วยให้คุณได้รับผลตอบแทนที่ดี แต่ยังเพิ่มโอกาสในการขยายความรู้และคอนเนคชันในวงการอสังหาริมทรัพย์เพิ่มมากขึ้นอีกด้วย

- โค้ชเต๊ะ มีประสบการณ์และความเชี่ยวชาญในธุรกิจอสังหาริมทรัพย์ โดยเฉพาะด้าน

ขายฝาก จำนอง ทำให้นักลงทุนได้รับคำปรึกษาที่มีคุณภาพ - ผลตอบแทนคงที่ 9 – 15 % ต่อปี

- มีโฉนดอสังหาริมทรัพย์มูลค่าสูงค้ำประกัน

- ถูกต้องตามกฎหมาย ทำสัญญาต่อหน้าเจ้าหน้าที่ ณ สำนักงานที่ดิน

- มีทีมผู้เชี่ยวชาญ ให้คำปรึกษาแนะนำ

สรุป

การลงทุนในการ จำนอง ขายฝาก อสังหาริมทรัพย์ เป็นวิธีหนึ่งในการสร้างผลตอบแทนจากอสังหาริมทรัพย์ โดยมีความมั่นคงจากการมีทรัพย์สินเป็นหลักประกัน และมีโอกาสได้รับผลตอบแทนในรูปของดอกเบี้ยและค่าตอบแทนอย่างต่อเนื่องหากอสังหาริมทรัพย์นั้นหลุด อสังหาริมทรัพย์นั้นๆ จะมีมุลค่ามากขึ้นตามกาลเวลา โดยมีการประเมินความเสี่ยงและการลงทุนอย่างรอบคอบ

เสียงตอบรับจากนักลงทุน

คำถามเกี่ยวกับนักลงทุน

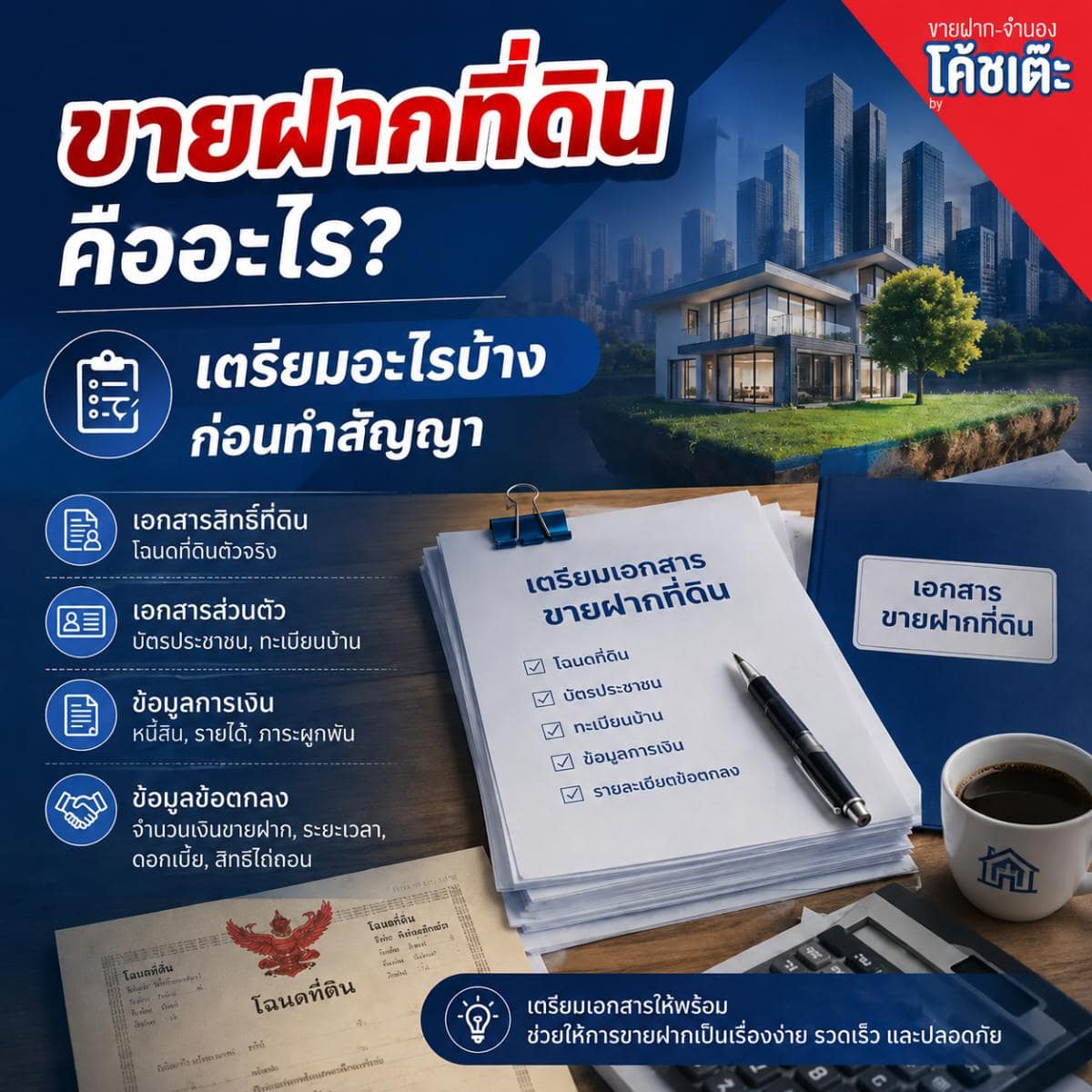

ผู้รับขายฝากหรือจำนองต้องเตรียมเอกสารสำคัญ ได้แก่ บัตรประชาชน, ทะเบียนบ้าน, สัญญาขายฝากหรือจำนองที่ร่างขึ้นระหว่างทั้งสองฝ่าย, เอกสารการประเมินมูลค่าทรัพย์สิน, และเอกสารเพิ่มเติมตามข้อตกลงเฉพาะ เช่น หนังสือมอบอำนาจหากมีการมอบสิทธิ์การดำเนินการให้ผู้อื่น

ผู้รับขายฝากหรือจำนองควรให้ผู้ประเมินทรัพย์สินมืออาชีพตรวจสอบมูลค่าทรัพย์สินอย่างละเอียด เพื่อประเมินมูลค่าที่แท้จริงของทรัพย์ก่อนตัดสินใจรับซื้อฝากหรือจำนอง ในกรณีที่ลงทุนขายฝากจำนองกับทางโค้ชเต๊ะ เรามีทีมประเมินโดยทีมงานมืออาชีพ นักลงทุนจึงมั่นใจได้ว่าทรัพย์ที่เราประเมินมูลค่าตรงตามทรัพย์สินปัจจุบันในตลาดแน่นอน

หากผู้ขายฝากหรือจำนองไม่ไถ่ถอนทรัพย์สินภายในระยะเวลาที่กำหนด ทรัพย์สินนั้นจะตกเป็นของผู้รับขายฝากหรือผู้รับจำนองตามข้อตกลงในสัญญา โดยมีทีมงานโค้ชเต๊ะเป็นผู้ประสานงานและคอยดูแลจัดการทรัพย์สินให้นักลงทุนเป็นไปตามสัญญาที่ทำกับผู้ขายฝากจำนองไว้

สามารถขยายเวลาไถ่ถอนได้หากทั้งสองฝ่ายเห็นชอบและทำสัญญาใหม่ตามกฎหมาย ทั้งนี้เงื่อนไขต้องอยู่ในกรอบเวลาที่กฎหมายกำหนด เช่น อสังหาริมทรัพย์ไถ่ถอนได้ไม่เกิน 10 ปี

1. ไม่ชำระหนี้ตามกำหนด ลูกหนี้อาจไม่ชำระหนี้ตามกำหนด ส่วนผู้รับซื้อฝาก หากลูกค้าไม่ไถ่ถอนทรัพย์ ทรัพย์สินจะตกเป็นของผู้รับฝากแต่ต้องคำนึงถึงมูลค่าทรัพย์สินด้วย

2. มูลค่าทรัพย์สินลดลง มูลค่าของทรัพย์สินอาจลดลงจากสภาพเศรษฐกิจหรือปัจจัยอื่น ทำให้การขายทรัพย์สินเพื่อชดใช้หนี้ไม่ครอบคลุมวงเงินที่ให้กู้ไป

3. ปัญหากฎหมายหรือข้อพิพาท ทรัพย์สินอาจมีปัญหาทางกฎหมายหรือข้อพิพาท ทำให้การขายหรือการครอบครองทรัพย์สินเป็นไปอย่างยากลำบาก

4. การบำรุงรักษาทรัพย์สิน หากต้องถือครองทรัพย์สินนาน ผู้รับจำนองหรือซื้อฝากอาจต้องเสียค่าใช้จ่ายในการดูแลรักษาทรัพย์สิน

คอร์สเรียนและนักเรียนที่เข้ามาเรียนกับโค้ชเต๊ะ

ข่าวสารความรู้